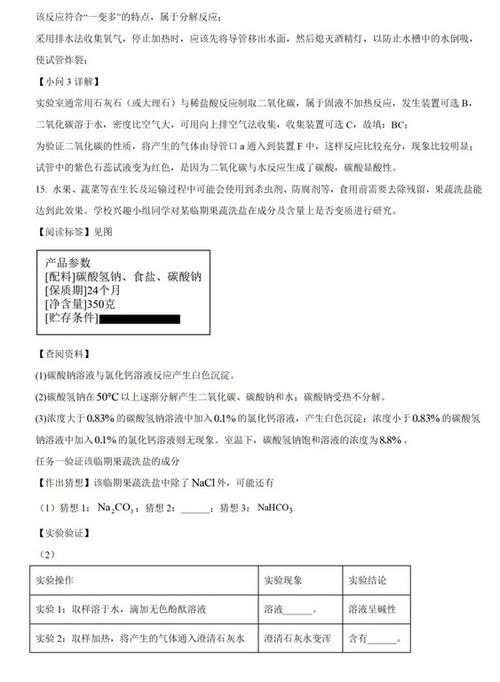

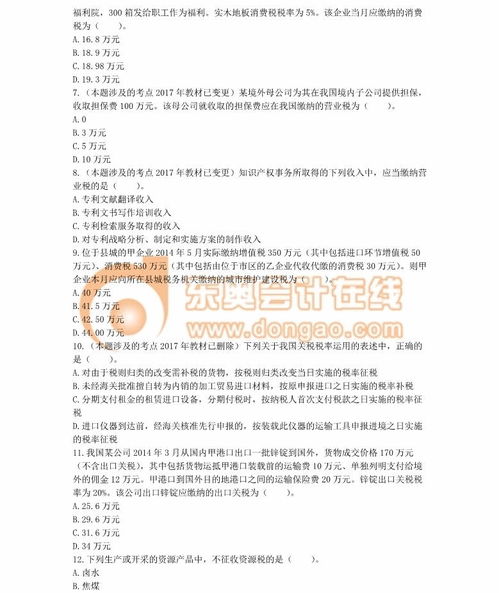

2014年注册会计师《税法》考试真题是备考的重要参考资料,结合2017年教材修订内容进行调整后,更能反映当前税法的核心考点和实际应用。本文精选部分典型真题并附解析,帮助考生掌握税法知识体系与解题思路。

一、单项选择题

1. 题目:某企业为增值税一般纳税人,2013年12月销售一批货物,开具增值税专用发票注明价款100万元,税额17万元。当月购进原材料取得增值税专用发票,注明价款60万元,税额10.2万元。该企业当月应纳增值税额为( )。

解析:根据增值税计算方法,应纳税额=销项税额−进项税额=17−10.2=6.8万元。需注意2017年教材中增值税税率已调整,但本题基于2014年真题背景,仍适用17%税率。

二、多项选择题

1. 题目:以下属于企业所得税免税收入的有( )。

A.国债利息收入

B.符合条件的居民企业之间的股息收入

C.财政拨款

D.接受捐赠收入

解析:根据《企业所得税法》,国债利息收入(A)和符合条件的居民企业之间的股息、红利收入(B)属于免税收入;财政拨款(C)为不征税收入;接受捐赠收入(D)需计入应纳税所得额。答案为AB。

三、计算题

1. 题目:某居民个人2013年取得工资收入8万元,稿酬收入2万元,偶然所得1万元。计算其应纳个人所得税(不考虑专项扣除)。

解析:

- 工资薪金所得:应纳税所得额=8万−3.5万=4.5万,适用税率10%,速算扣除数1050,税额=4.5万×10%−1050=3450元。

- 稿酬所得:应纳税额=2万×(1−20%)×20%×(1−30%)=2240元。

- 偶然所得:应纳税额=1万×20%=2000元。

合计应纳个人所得税=3450+2240+2000=7690元。

注意:2017年教材已修订个人所得税法,本题基于2014年税法计算。

四、综合题

题目:某企业为增值税一般纳税人,兼营货物销售和运输服务。2013年10月销售货物取得含税收入117万元,提供运输服务取得收入50万元。当月购进货物取得增值税专用发票注明税额8万元。计算该企业当月应纳增值税。

解析:

- 销售货物销项税额=117/(1+17%)×17%=17万元。

- 运输服务销项税额=50×11%=5.5万元(根据2014年“营改增”政策)。

- 进项税额=8万元。

- 应纳增值税=17+5.5−8=14.5万元。

提示:2017年教材中运输服务增值税率已调整为10%,解题时需注意政策变更。

备考建议

- 关注政策更新:税法变动频繁,需结合最新教材和法规学习。

- 强化计算训练:增值税、企业所得税、个人所得税的计算是考试重点。

- 真题实战:通过历年真题熟悉题型和考点分布,提升应试能力。

通过分析修订后的真题,考生可深入理解税法核心知识,为顺利通过考试奠定基础。