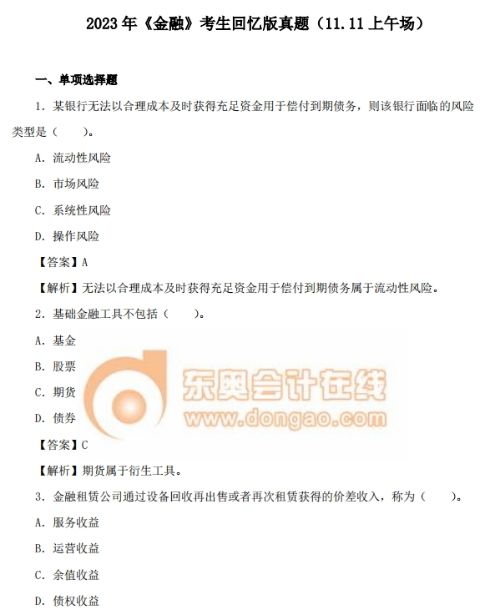

2016年《高级会计实务》全国统一考试作为会计专业技术资格(高级)的重要考核环节,其试题全面考察了考生在复杂经济环境中运用会计、财务、内控及相关法规进行综合判断、分析与决策的能力。本文将对2016年高会真题进行汇总梳理,并提供关键考点的深度解析,旨在帮助考生把握命题规律,提升应试水平。

一、2016年试题总体特点与结构回顾

2016年高级会计实务考试沿用开卷笔试形式,试卷满分100分,共包含9道案例分析题,考生需选答其中8题(其中最后两题通常为二选一)。试题紧扣当年经济热点与政策前沿,突出“综合性强、实践导向明确”的特点。主要考核模块覆盖:

1. 企业战略与财务战略:结合宏观经济环境,考核战略分析工具(如SWOT分析)的应用及投融资决策。

2. 企业全面预算管理:重点考察预算编制方法、执行控制与考核,常与成本管理结合出题。

3. 企业风险管理与内部控制:依据《企业内部控制基本规范》及其配套指引,测试内部控制要素、风险识别与应对。

4. 企业成本管理:涉及作业成本法、目标成本法、标准成本法等在现代企业中的应用。

5. 企业并购:考核并购动机、价值评估(收益法、市场法等)、并购后整合等核心环节。

6. 金融工具会计:围绕金融资产分类、计量(尤其是公允价值变动)、套期会计处理等难点展开。

7. 长期股权投资与合并财务报表:权益法核算、非同一控制下企业合并的会计处理及合并抵消分录是永恒重点。

8. 行政事业单位预算与会计:针对新《政府会计制度》改革趋势,考察部门预算管理、国库集中收付、政府采购及会计处理。

二、部分经典真题考点与答案解析精要

示例一:【企业并购与价值评估】

题目简述:A公司拟横向并购同行B公司,给出双方财务数据及行业情况,要求评估并购可行性,选择价值评估方法,并指出并购后可能面临的整合风险。

考点解析:

1. 可行性分析:需从战略协同(市场份额、产业链延伸)、财务可行性(并购成本与预期收益净现值对比)及合规性多角度论述。

2. 价值评估方法选择:常用收益法(如自由现金流量折现模型)和市场法(如可比交易法、可比上市公司法)。试题中若B公司为非上市公司,且未来收益可预测,则优先推荐收益法;若存在活跃可比交易或可比公司,可选用市场法作为参照。答题需说明选择理由。

3. 整合风险提示:需具体化,如管理团队与企业文化冲突、客户流失、财务整合困难(会计政策统一、资金融通)等。

答题要点:答案需条理清晰,结合案例数据简要计算(如折现现金流),结论明确。

示例二:【金融工具会计】

题目简述:C公司持有上市公司股票,管理层意图由短期交易改为长期持有,考核金融资产重分类的会计处理原则及对财务报表的影响。

考点解析:

1. 会计原则:依据《企业会计准则第22号——金融工具确认和计量》,金融资产分类取决于企业管理金融资产的业务模式和合同现金流量特征。意图改变本身不构成重分类的充分条件,除非业务模式发生实质性变更。

2. 处理与影响:若业务模式确由“交易”变为“收取合同现金流与出售并重”,则可能从“以公允价值计量且其变动计入当期损益的金融资产”重分类为“以公允价值计量且其变动计入其他综合收益的金融资产”。重分类日公允价值与账面价值的差额调整计入其他综合收益,后续股利收入计入损益,公允价值变动计入其他综合收益,处置时累计利得或损失从其他综合收益转入留存收益,不影响当期利润。

答题要点:准确引用准则条文,区分“业务模式变更”与“单纯意图改变”,清晰阐述财务报表项目(如损益、其他综合收益)的具体影响。

示例三:【行政事业单位会计】

题目简述:某事业单位发生科研项目收入、购置固定资产、计提折旧等业务,分别考核在收付实现制(预算会计)和权责发生制(财务会计)下的双分录处理。

考点解析:

1. “双基础、双报告”核心:2016年试题已体现政府会计改革方向,要求平行记账。预算会计侧重资金收支,财务会计侧重资产权益与成本费用。

2. 具体处理:如收到科研经费,预算会计借记“资金结存”,贷记“事业预算收入”;财务会计借记“银行存款”,贷记“预收账款”或“事业收入”(按确认条件)。购置固定资产,预算会计借记“事业支出”,贷记“资金结存”;财务会计借记“固定资产”,贷记“银行存款”。计提折旧时,仅财务会计借记“业务活动费用”,贷记“固定资产累计折旧”。

答题要点:明确区分两类分录的记账基础与科目体系,确保对应业务处理完整。

三、基于2016年真题的备考启示

- 重视政策更新:高级会计实务考试与当年财经法规、会计准则(如政府会计、金融工具、收入等新准则)修订紧密相连。备考时必须掌握截至考试日的有效法规条文。

- 强化案例分析与表述能力:考试非考查死记硬背,而是通过案例测试职业判断。答题需做到:先明确结论,再分条列示依据(可引用相关法规名称或核心要点),最后结合案例数据简要分析。逻辑清晰、关键词准确远胜于长篇大论。

- 熟练掌握核心计算模型:如企业价值评估中的自由现金流折现、并购中的并购收益与成本计算、成本管理中的各种成本差异分析等。开卷考试下,需知悉关键公式在教材中的位置,提高查找与运用效率。

- 关注跨章节综合题:一道题目常融合多个知识点,如将全面预算、成本控制与业绩评价结合,或将内部控制、风险管理与具体业务循环(如采购、销售)结合。备考时应建立知识网络,提升综合运用能力。

- 善用历年真题:2016年真题是宝贵的复习资料,通过精做真题,可以熟悉命题风格、常考点与答题节奏。建议模拟考试环境限时完成,再对照答案梳理思路,查漏补缺。

****:高级会计实务考试是理论功底、实践能力与应变技巧的综合考验。深入研读2016年及后续年份的真题与解析,把握“政策为纲、案例为境、分析为魂”的备考主线,方能在考场中从容应对,顺利通关。

(注:本文基于公开考试信息及普遍认可的专业解析进行汇总与阐述,具体题目细节与官方标准答案请以国家权威部门发布为准。)